Как децентрализираните финанси предефинират банкирането?

Даниел Елиас

Даниел Елиас

Маркетинг, Джибрел

Една от най-вълнуващите възможности, предоставяни от децентрализираните мрежи, е възможността за изграждане на децентрализиран финансов свят.

DeFi (Децентрализирано финансиране) предвижда бъдеще, в което всички традиционни банкови услуги могат да се предлагат чрез децентрализирана мрежа и да се налагат чрез интелигентни договори. Това ще позволи на потребителите да заемат и изплащат пари самостоятелно, ще позволи на инвеститорите да купуват обезпечени с активи ценни книжа и да виждат сделките, направени сигурно, като същевременно се придържат към правилните разпоредби.

Докато попечителството от институционален клас е основен градивен елемент, необходим за постигането на това, способността за токенизиране на различни активи е другата страна на медала. Разгръща се пазар за маркери за сигурност на стойност 10 трилиона долара, съчетаващ силата на блокчейн технологията със стандартизирани ценни книжа.

Какво постига токенизацията?

Крипто активите се смятат до голяма степен за валути през по-голямата част от своето съществуване, в малка част благодарение на първоначалното намерение на Биткойн. С напредването на пространството обаче целите на крипто активите се разширяват.

Вместо да държи пазарна и често абстрактна стойност, токенизация дава възможност на жетоните да бъдат обезпечени с активи като благородни метали. недвижим имот или собствен капитал. Следователно това им осигурява вътрешна стойност, като същевременно предоставя редица подобрения както за инвеститорите, така и за потребителите, като например:

- Дробна собственост & ликвидност на трудно разделяеми активи като търговски недвижими имоти и изобразително изкуство продължават да се характеризират с ниска ликвидност и високи единични разходи.

- Денонощни пазари които надхвърлят типичното за фондовия пазар, от 9:30 до 16:00 часа (EST), типично работно време. Токенизираните активи ще се търгуват по същия начин като BTC или ETH.

- Бързо уреждане има потенциал да увеличи скоростта на сетълмент за ценни книжа, като урежда транзакции в минути спрямо дни.

- Намаляване на разходите в административния, средния / бек офиса и спазването може да бъде значително намалено поради автоматизация. Те включват дейности като разпределения, обратно изкупуване и гласуване чрез пълномощник, които могат да бъдат програмирани чрез интелигентни договори за подобряване на ефективността.

Токенизацията не трябва да подкопава целия инвестиционен процес; той просто се стреми да го рационализира, като премахва посредниците и намалява разходите.

Пример за това са регулаторните тежести като KYC и AML, които могат да се програмират на ниво мрежа. Бизнесът може да направи така, че токенизираните им недвижими имоти да могат да бъдат прехвърляни само на предварително одобрени от KYC / AML лица, пребиваващи в конкретни държави.

Идентичността на инвеститора ще бъде свързана с портфейл за крипто активи. Ако инвеститор се опита да търгува с жетоните на неодобрено лице, транзакцията ще се провали. Това премахва необходимостта всяка страна да извършва надлежна проверка на всеки инвеститор и я прави такава, че трябва да се извърши само веднъж.

Въпреки че токенизирането не гарантира ликвидност, то предоставя на инвеститорите достъп до целеви възможности, които иначе биха били недостъпни. Това може да включва например възможността за закупуване на собствен капитал под формата на жетони в конкретна сграда.

Довеждайки го до крайност, това може да накара собствениците на активи да обединят активите по начин, който преди това не беше възможен, като се възползва от увеличения достъп до капитал. Въпреки че това ще трябва да се осъществи в рамките на съществуващите регулаторни насоки, надеждно подкрепените маркери могат да насърчат глобалните инвеститори да инвестират в локализирани преди това възможности.

Какво представлява текущият пейзаж?

Токенизацията далеч не е завършен продукт. Остават проблеми в това как да се гарантира, че даден маркер е наистина подкрепен от актива, за който се претендира, че е, както и проблеми при осигуряването на прилагането на това.

Регламентите за крипто активите като цяло са неясни в много юрисдикции и не са по-точни по отношение на тази подгрупа. Докато токенизацията остава в зародиш, има нарастващо нарастване на страните, участващи в пространството.

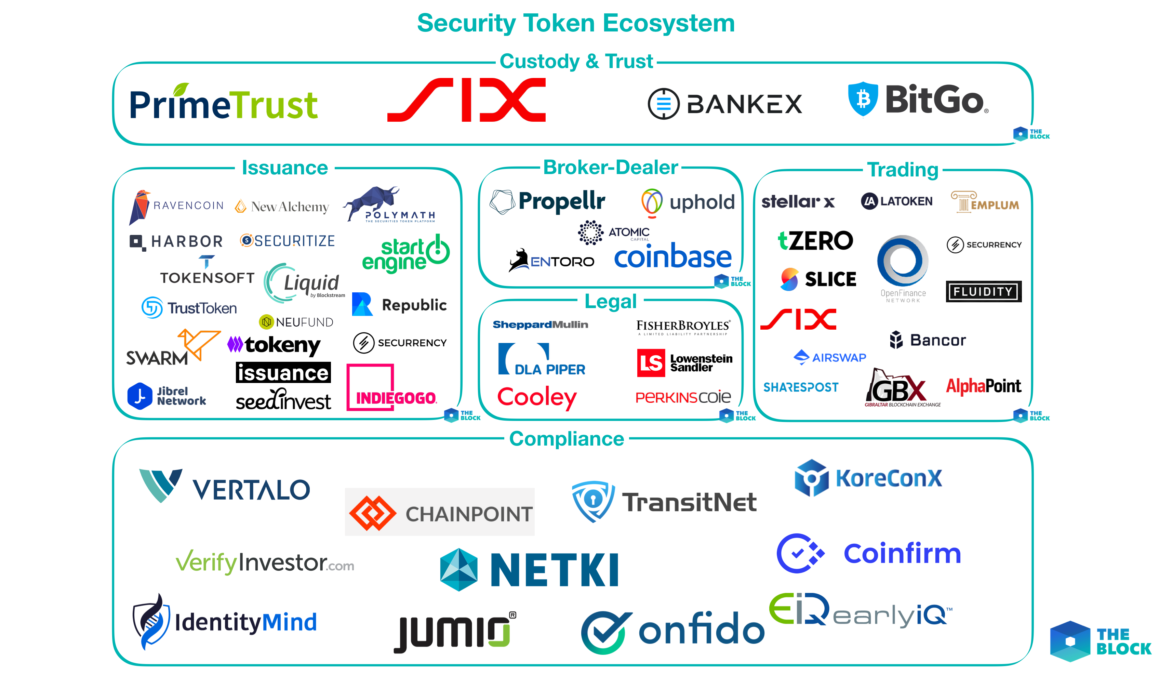

Екосистемата на маркера за сигурност (Блокът)

Екосистемата на маркера за сигурност (Блокът)

В момента тези компании изграждат голяма част от инфраструктурата, необходима за токенизирани активи.

Въпреки че има допълнителни услуги, които ще трябва да бъдат създадени, включително услуги за пазарни данни и изследвания / рейтинги, които са общи за традиционните пазари, но основите се формират.

Според a доклад от PWC, 28 предложения за токени за сигурност (STO) събраха 442 милиона долара през 2018 г., като се очаква 2019–20 тази цифра да се увеличи драстично.

Един такъв STO, tZERO (дъщерното дружество на гиганта за електронна търговия Overstock), е добър пример за това как токенизираните активи могат да работят на практика.

Над 1000 инвеститори по целия свят са допринесли за първоначалното набиране на STO на стойност 134 милиона долара, като закупените от тях токени могат да се държат или от брокер, или в личните им портфейли. След това тези токени ще могат да се търгуват свободно, след като платформата tZERO стартира през 2019 г..

Самата компания има за цел да изгради платформа за търговия, специално проектирана за токенизирани активи, и е подписала сделка с частна инвестиционна компания, за да се даде възможност за търговия на редки минерали като кобалт на платформата.

Докато голяма част от фокуса е бил върху емитирането и търговията, може би най-важният аспект, който позволява на инвеститорите да участват в DeFi, е попечителските решения.

Швейцарската фондова борса SIX разработва платформа за търговия с токенизирани активи, известна като SIX Digital Exchange. Това ще попадне в същите швейцарски финансови разпоредби като основната борса и ще бъде „напълно интегрирана инфраструктура за търговия, сетълмент и попечителство“ за цифрови активи, която е предназначена да се разшири, за да включва активи като изобразително изкуство.

Повечето опции за попечителство на крипто активи досега са пуснати от първо крипто компании, като Coinbase или Xapo. Не би трябвало да е изненада, че решенията за попечителство за токенизирани активи стартират съществуващи компании за финансови услуги, предвид техните регулаторни познания и тясната връзка с традиционните активи.

Друга швейцарска организация, инвестиционната банка Vontobel, пусна Digital Asset Vault, за да предостави решения за търговия и попечителство на банки и мениджъри на активи. Предложението на Vontobel отново се свързва със съществуващите разпоредби, които те вече спазват, с нормални активи.

Тъй като токенизацията става все по-популярна през следващите години, броят на заинтересованите страни вероятно ще набъбне драстично, както от първите крипто компании, така и от съществуващите финансови институции.

Jibrel’s Vision

Способността да се токенизират активите от реалния свят и да се въведат „по веригата“ е ключова част от визията на Jibrel. Има различни различни видове такива активи, които трябва да бъдат токенизирани, включително:

- Валути и стоки (за съхранение и прехвърляне на стойност)

- Дългови инструменти (за автоматизирано кредитиране)

- Секюритизирани дългови инструменти (за търговия)

Jcash е представяне на това, предоставяйки цифрови токени, подкрепени с валута (като EUR, USD, GBP и KRW). Тези ‘Крипто-фиат’са изцяло подкрепени от техните базови активи, което означава, че потребителите могат да бъдат уверени, че техните активи са гарантирани в случай, че Jibrel престане да съществува или да работи.

Фиатните валути обаче са само първият от много различни видове активи, които ще бъдат включени във веригата.

Jibrel беше първата компания, която изпълни транзакция Sukuk на блокчейн, използвайки Ethereum, за да даде възможност на Al Hilal Bank да продаде част от ислямската емисия облигации.

Това издание е пример за много от повишената ефективност, която издателите могат да очакват, включително улесняване на клиринга и сетълмента, намалена експозиция на риск от сетълмент, по-ниски транзакционни разходи и мрежа, която функционира и е достъпна по всяко време.

Jibrel също си партнира с групата SEED, чрез която има за цел да токенизира 250 милиона щатски долара от техните финансови активи.

През следващите 12 месеца Jibrel ще добави към Jcash и пилоти като горепосочените, като даде възможност за използване и транзакции на стоки, недвижими имоти и Sukuk / облигации над Ethereum. Това ще даде възможност на много по-широк кръг от собственици на активи да токенизират своите активи и ще отвори възможности, които преди това не са съществували.

В допълнение към възможността за издаване на токени е необходимо да се предоставят институционални решения за съхранение и транзакции.

Това включва портфейли с Jwallet предназначен да осигури сигурност на ниво банка, като същевременно поддържа пълен потребителски контрол. Тя дава възможност на потребителите да търсят транзакции и салда по начин, с който банковите клиенти и институционалните инвеститори са се запознали.

Бъдещите итерации също ще улеснят подробен анализ на трансфери и салда, както и ще позволят регулирани транзакции, включително проверки на KYC / AML на адресите на блокчейн. Това са критични функции, които опитни инвеститори ще изискват, ако искат да възприемат цифрови активи.

Ако се очаква институционалните инвеститори да приемат токенизирани ценни книжа, предоставянето на такива решения е ключова стъпка. Няма смисъл да улесняваме токенизиран свят, ако има ограничени решения за цифрови активи, готови за инвеститори.

Докато повечето крипто портфейли които съществуват понастоящем се фокусират основно върху възможността на потребителите да изпращат и получават криптовалути, Jwallet е проектиран отначало, за да улесни използването на крипто-активи.

Даниел Елиас, маркетинг в Джибрел

Даниел Елиас, маркетинг в Джибрел

Даниел е в маркетинговия екип на Jibrel, блокчейн компания, която предоставя валути, акции, стоки и други финансови активи като стандартни ERC-20 токени в блокчейна Ethereum. Той е хакер за растеж с опит в управленските консултации, който е помогнал на банки като JP Morgan, Goldman Sachs и HSBC с цифрова трансформация, преди да премине към стартиращи компании.