机构投资者即将进入加密货币-这是您在2019年应该做的

皮特·沃伊达特(Piotr Wojdat)

尽职调查主管 备忘录,

长期以来,许多人一直在问大型机构基金的管理者何时以及是否会开始将其强大的资源投资于 加密货币.

正确的问题应该是:机构投资者为什么应该完全考虑这种投资?加密货币投资是目前最不稳定和风险最高的投资之一,这已不是什么秘密了。那么,什么时候才可以将像其基本原则是保护其资本并使风险最小化的养恤基金,陷入像加密货币一样不可预测和不成熟的状态呢??

社区中有大量文章表明,许多机构投资者(也称为Smart Money) 准备在加密货币市场投资数万亿美元 监管条件一旦出现.

洛克菲勒(Rockefeller),罗斯柴尔德(Rothschild)或乔治·索罗斯(George Soros)等大人物 对加密货币的投资激发了个人投资者的想象力,重燃了人们对2017年12月下旬和2018年1月所见的快速增长的回报以及过高的投资回报的希望.

这些 文章 他们声称,这些机构最终将在这一市场进行投资的主要原因是“区块链技术在经济中的进一步发展和真正适应,推动了巨大的发展潜力。”

虽然这篇论文听起来或多或少是合乎逻辑的,并且很难引起争议,但我认为,对于机构基金本身而言,情况并非完全如此。.

个人投资者和机构投资者之间的主要区别在于,个人投资者通过增长潜力的角度看待投资,而机构投资者通过风险的角度看待投资。.

正如我已经提到的那样,在这方面,对于养老基金等机构而言,加密货币似乎是非常“无趣的”资产。有什么可以最终说服他们投资这个市场的?

称为相关系数

相关系数是一个相当基本的指标,它显示2个投资资产是否朝同一方向移动。该系数的取值范围是1到-1,其中1是完全正相关。也就是说,资产A和资产B在相同的方向上以完全相同的性能运行,而系数-1表示完全负相关-即2个资产以相反的动态正好相反。系数大约为0表示没有相关性.

强烈的正相关性的一个很好的例子是,例如,原油价格和矿业公司的股价.

好吧,为什么这很重要?

在构建投资组合时,以最小化损失风险的方式选择投资资产非常重要。但这在实际中意味着什么?

让我们假设我们的投资组合包括矿业公司,石油期货,挪威克朗的股份(挪威以其石油出口而闻名).

乍一看,我们拥有高度分散的资产(股票,商品,外汇);我们感到安全。投资组合做得很好;不断上涨的油价推动我们的矿业公司库存增加,而挪威克朗兑其他货币也在走强。我们的产品组合远远领先于市场基准。我们是投资天才!

然而几天后,石油市场暴跌,价格暴跌了十几个百分点,市场完全陷入恐慌。事实证明,我们不仅在石油合同方面遭受损失,而且我们的股票和挪威克朗也处于自由落体状态。我们眨眼间就失去了所有收益,尽管我们想通过多元化来限制此类损失的风险,但我们的投资组合却以惊人的速度失去了应有的收益。.

我们哪里出了问题?

我们投资组合的根本问题是投资资产选择不当,这导致了投资组合价值的剧烈波动。资产是高度相关的;因此,标准的石油合同价格下跌了3%,导致整个投资组合的价值下降,甚至超过了这个价值。投资组合多元化的形式未能履行其假定的功能.

那么我们如何控制风险?

投资组合管理者使用的一项关键指标是所谓的 夏普比率.

这表明潜在风险(通过给定资产的价格波动性衡量)与预期投资回报率之间的关系。简而言之,夏普比率可帮助投资者确定基金经理相对于预期投资回报率是否正在承担适当的风险.

Sharpe值越高越好,因为这表明相对于一定风险水平的假定回报更高.

现在,最有趣的部分是:即使风险很高,我们也可以通过将不相关资产添加到投资组合中来提高比率.

让我们回到我们的示例投资组合中,该投资组合实际上完全基于与原油紧密相关的资产。如果我们将不相关的资产添加到投资组合中,例如运输公司的股份(甚至可能由于较低的油价而增长),我们的投资组合将更加多样化,价值损失可能会更少.

那么加密货币从何而来?

众所周知,加密货币是一项极具风险的投资,但该市场最有趣的特征是其与传统金融市场的相关系数.

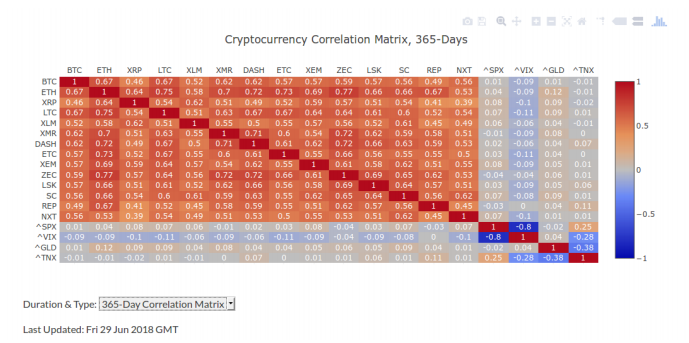

正如我们所看到的,上表中列出的所有加密货币都是紧密相关的(系数大于0.5)。在底部,我们看到“传统”金融工具可以作为整个资本市场的基准.

为了澄清起见,SPX表示S&P 500指数,VIX是市场波动性指数(俗称“恐惧指数”),GLD广义上代表黄金市场,TNX表示美国10年期债券的收益率.

在所有4种情况下,我们都看到过去一年与加密货币市场的相关性在大约零甚至负的范围内波动。!

这是金融市场与加密货币市场之间缺乏相关性的关键数学证明!

这对加密意味着什么?

投资基金经理为提高夏普比率而做出的努力将导致他们在其投资组合中添加加密货币,即使他们将来可能并不完全了解该技术本身或其潜在功能。对于他们来说,只有这个市场与传统投资工具之间的相关性的历史统计数据才重要.

正如我已经提到的,他们的投资决策是根据公式和统计模型做出的,而不是基于预感或对快速获利的渴望.

我认为,这是将大量机构资金吸引到加密货币市场的最大因素,由于加密货币的通缩性质和法定货币的99%的法定通货膨胀性质,最终必将导致更高的价格.

因此,这是“何时”而不是“是否”的问题。

因此,如果您相信这项技术的发展,并且一直坚持到现在,并且如果您是真正的投资者,那么我只给您一个信息……HODL!

由Piotr Wojdat贡献

Piotr Wojdat是以下机构的尽职调查和分析主管 备忘录, 一家专注于基于区块链的资产的国际投资公司。他们在风险投资,私募股权和投资银行领域的专业知识使他们能够为客户提供优质服务,并为吸引投资提供了巨大的机会.