Institucionální investoři brzy vstoupí do kryptoměny – zde je to, co byste měli udělat v roce 2019

Piotr Wojdat

Head of Due Diligence ve společnosti Memorandum. Hlavní město,

Mnoho lidí se už dlouhou dobu ptá, kdy a zda do nich správci hlavních institucionálních fondů začnou investovat své mocné zdroje kryptoměny.

Správná otázka by měla znít: proč by měli institucionální investoři o takové investici vůbec uvažovat? Není žádným tajemstvím, že investice do kryptoměn patří v současné době k nejvolatilnějším a nejrizikovějším. Kdy by tedy byl například penzijní fond, jehož základním principem je chránit svůj kapitál a minimalizovat riziko, vtažen do něčeho tak nepředvídatelného a nezralého jako kryptoměny?

Komunita zaznamenala záplavu článků, které naznačovaly, že mnoho institucionálních investorů (také nazývaných Smart Money) je připraven investovat biliony dolarů na trhu kryptoměn jakmile k tomu vzniknou regulační podmínky.

Velká jména jako Rockefeller, Rothschild nebo George Soros investice do kryptoměny podnítily představivost jednotlivých investorů, oživily naděje na návrat k rychlému růstu a přemrštěné návratnosti investic zaznamenané na konci prosince 2017 a ledna 2018.

Tyto článků tvrdí, že hlavním důvodem, proč tyto instituce nakonec na tomto trhu budou investovat, je „obrovský rozvojový potenciál poháněný dalším rozvojem a skutečným přizpůsobením blockchainové technologie v ekonomice“.

I když tato práce zní víceméně logicky a je obtížné ji zpochybnit, podle mého názoru tomu tak není, pokud jde o samotné institucionální fondy.

Hlavní rozdíl mezi individuálním a institucionálním investorem spočívá v tom, že individuální investor se dívá na investici přes hranici růstového potenciálu, zatímco institucionální investor tak činí přes hranici rizika.

Jak jsem již zmínil, kryptoměny se v tomto ohledu jeví jako velmi „nezajímavá“ aktiva pro instituce, jako jsou penzijní fondy. Existuje něco, co by je nakonec mohlo přesvědčit, aby investovali na tomto trhu?

Nazývá se korelační koeficient

Korelační koeficient je poměrně základní ukazatel, který ukazuje, zda se 2 investiční aktiva pohybují stejným směrem. Koeficient má hodnotu od 1 do -1, kde 1 je plná pozitivní korelace. To znamená, že aktiva A a B se pohybují stejným směrem s přesně stejným výkonem, zatímco koeficient -1 znamená úplnou negativní korelaci – to znamená, že 2 aktiva se chovají přesně opačně s opačnou dynamikou. Koeficient kolem 0 naznačuje žádnou korelaci.

Dobrým příkladem silné pozitivní korelace je například cena ropy a cena akcií těžebních společností.

Dobře, ale proč je to tak důležité?

Při budování investičního portfolia je nesmírně důležité vybírat investiční aktiva tak, aby se minimalizovalo riziko ztrát. Co to ale v praxi znamená?

Předpokládejme, že naše portfolio se skládá z podílů v těžebních společnostech, futures na ropu, norské kroně (Norsko je známé svým vývozem ropy).

Na první pohled máme vysoce diverzifikovaná aktiva (akcie, komodity, forex); cítíme se v bezpečí. Portfoliu se daří velmi dobře; rostoucí ceny ropy tlačí zásoby naší těžební společnosti nahoru, zatímco norská koruna posiluje také vůči jiným měnám. Naše portfolio je daleko před tržními měřítky; jsme investiční géniové!

Po několika dnech se však ropný trh propadá, ceny klesají zhruba na tucet procentních bodů, trh je v úplné panice. Ukazuje se, že nejen že ztrácíme ropné smlouvy, ale naše akcie a norská koruna jsou také ve volném pádu. Mrknutím oka jsme ztratili všechny své zisky a naše portfolio ztrácí na hodnotě závratnou rychlostí navzdory skutečnosti, že jsme chtěli riziko těchto ztrát omezit diverzifikací.

Kde jsme udělali chybu?

Zásadním problémem našeho portfolia byla špatně vybraná investiční aktiva, která přispěla k bouřlivým výkyvům hodnoty našeho portfolia. Aktiva byla silně korelována; standardní pokles ceny ropných kontraktů o 3 procenta proto způsobil, že hodnota celého portfolia poklesla i nad tuto hodnotu. forma diverzifikace portfolia nesplnila svoji předpokládanou funkci.

Jak tedy můžeme kontrolovat rizika?

Jedním z rozhodujících ukazatelů používaných správci investičního portfolia je tzv Sharpe Ratio.

To naznačuje vztah mezi potenciálním rizikem, měřeným cenovou volatilitou daného aktiva, a očekávanou návratností investic. Stručně řečeno, Sharpe Ratio pomáhá investorům určit, zda správce fondu podstupuje odpovídající riziko ve vztahu k očekávané návratnosti investice.

Čím vyšší je Sharpeova hodnota, tím lépe, protože naznačuje vyšší předpokládaný výnos ve vztahu k určité úrovni rizika.

Nyní pro nejzajímavější část: můžeme zlepšit náš poměr přidáním nekorelovaných aktiv do našeho portfolia, i když jsou velmi vysoké riziko.

Vraťme se k našemu příkladnému portfoliu, které bylo téměř výhradně založeno na aktivech silně spojených s ropou. Pokud bychom do našeho portfolia přidali nekorelovaná aktiva, například akcie v dopravních společnostech (které mohou dokonce růst z nižších cen ropy), naše portfolio by bylo diverzifikovanější a pravděpodobně by méně ztratilo na hodnotě.

Kam tedy kryptoměny přicházejí?

Všichni víme, že kryptoměny jsou extrémně riskantní investicí, ale nejzajímavější vlastností tohoto trhu je jeho korelační koeficient s tradičním finančním trhem.

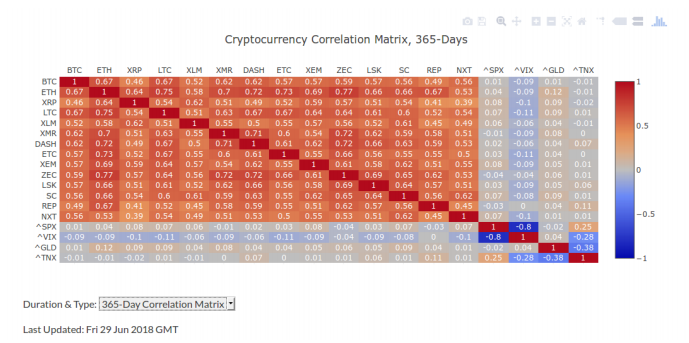

Jak vidíme, všechny kryptoměny uvedené v tabulce výše spolu úzce souvisejí (s faktorem vyšším než 0,5). Ve spodní části vidíme „tradiční“ finanční nástroje, které slouží jako měřítko pro celý kapitálový trh.

Pro objasnění SPX znamená S&Index P 500, VIX je index volatility trhu (hovorově označovaný jako „index strachu“), GLD obecně znamená trh zlata a TNX znamená výnos z 10letých amerických dluhopisů.

Ve všech 4 případech vidíme, že korelace s trhem s kryptoměnou za poslední rok kolísá kolem nuly nebo je dokonce záporná!

Toto je klíčový matematický důkaz nedostatku korelace mezi finančním trhem a kryptotrhem!

Co to znamená pro krypto?

Úsilí správců investičních fondů zvýšit jejich Sharpe Ratio je přivede k tomu, aby do svých investičních portfolií přidali kryptoměny, i když v budoucnu nemusí plně rozumět samotné technologii nebo jejím potenciálním schopnostem. Pro ně jsou důležité pouze historické statistiky korelace tohoto trhu s tradičními investičními nástroji.

Jak jsem již zmínil, jejich investiční rozhodnutí se přijímají na základě vzorců a statistických modelů, nikoli na honu nebo touze po rychlých ziscích.

Podle mého názoru se jedná o největší faktor, který přiláká velké institucionální peníze na trh s kryptoměnami, který v důsledku deflační povahy kryptoměn a hyperinflační povahy fiat měn na 99% musí nakonec vést k vyšším cenám.

Proto jde spíše o otázku „kdy“ než „pokud“.

Pokud tedy věříte ve vývoj této technologie a udržujete si víru až dosud, a pokud jste skutečným investorem, mám pro vás jen jednu zprávu … HODL!

Přispěl Piotr Wojdat

Piotr Wojdat je vedoucím Due Diligence and Analytics ve společnosti Memorandum. Hlavní město, mezinárodní investiční společnost zaměřená na aktiva založená na blockchainu. Jejich odborné znalosti v oblasti rizikového kapitálu, soukromého kapitálu a investičního bankovnictví jim umožňují poskytovat příkladné služby svým klientům a skvělé příležitosti pro přilákání investic.