Com redefineix la banca les finances descentralitzades?

Daniel Elias

Daniel Elias

Màrqueting, Jibrel

Una de les possibilitats més emocionants que ofereixen les xarxes descentralitzades és la capacitat de construir un món financer descentralitzat.

DeFi (finançament descentralitzat) preveu un futur en el qual tots els serveis bancaris tradicionals es puguin oferir a través d’una xarxa descentralitzada i fer-los complir mitjançant contractes intel·ligents. Permetria als consumidors demanar prestat i reemborsar diners de forma autònoma, permetria als inversors comprar valors avalats per actius i veure transaccions realitzades de forma segura mentre s’adhereixen a la normativa adequada..

Tot i que la custòdia de grau institucional és un element fonamental que es requereix per aconseguir-ho, la capacitat de simbolitzar diferents actius és l’altra cara de la moneda. S’està desenvolupant un mercat de fitxes de seguretat de 10 bilions de dòlars, que combina el poder de la tecnologia blockchain amb valors estandarditzats.

Què aconsegueix la tokenització?

Els actius criptogràfics s’han considerat en gran part com a monedes durant gran part de la seva existència, en gran part a causa de la intenció original de Bitcoin. No obstant això, a mesura que l’espai avança, els objectius dels actius criptogràfics s’han ampliat.

En lloc de mantenir un valor basat en el mercat i sovint abstracte, tokenització permet recolzar els tokens amb actius com els metalls preciosos. béns immobles o patrimoni social. Per tant, això els proporciona un valor intrínsec alhora que proporciona una sèrie de millores tant per als inversors com per als consumidors, com ara:

- Propietat fraccionada & liquiditat dels actius difícils de fraccionar, com ara els béns immobles comercials i les belles arts, es continuen caracteritzant per uns costos unitaris baixos de liquiditat.

- Mercats 24/7 que van molt més enllà del típic del mercat de valors, de 9:30 a 16:00. (EST), horari comercial habitual. Els actius tokenitzats es negociaran de la mateixa manera que BTC o ETH.

- Assentament ràpid té el potencial d’augmentar la velocitat de liquidació de valors, liquidant transaccions en minuts versus dies.

- Reducció de costos a administratius, middle / back office i es pot reduir molt el compliment a causa de l’automatització. Inclouen activitats com distribucions, amortitzacions i votació per delegació, que es poden programar mitjançant contractes intel·ligents per millorar l’eficiència.

La tokenització no necessita subvertir tot el procés d’inversió; només pretén racionalitzar-lo eliminant els intermediaris i reduint els costos.

Un exemple d’això ve amb les càrregues reguladores com KYC i AML que es poden programar a nivell de xarxa. Una empresa pot fer que els seus béns immobles simbolitzats només es puguin transferir a persones prèviament aprovades per KYC / AML que resideixin en països específics.

La identitat dels inversors estaria relacionada amb una cartera d’actius criptogràfics. Si un inversor intenta canviar les fitxes a una persona no aprovada, la transacció fracassarà. Això elimina la necessitat que cada part realitzi la deguda diligència a cada inversor i fa que sigui només una vegada realitzada.

Tot i que la tokenització no garanteix la liquiditat, proporciona als inversors accés a oportunitats específiques que d’altra manera haurien estat fora d’abast. Això pot incloure, per exemple, la possibilitat de comprar recursos propis en forma de fitxes en un edifici específic.

Si ho portem a l’extrem, això podria portar els propietaris d’actius a agrupar actius d’una manera que fins ara no era possible, cosa que es beneficiaria d’un major accés al capital. Tot i que s’haurà de dur a terme dins de les directrius reguladores existents, els tokens amb recolzament segur podrien animar els inversors mundials a invertir en oportunitats prèviament localitzades.

Què és el paisatge actual?

La tokenització està lluny d’un producte acabat. Encara hi ha problemes per garantir que un testimoni estigui realment avalat per l’actiu que pretén ser, així com problemes per garantir la seva aplicació..

En general, les regulacions sobre actius criptogràfics no són clares en moltes jurisdiccions i no són més precises en aquest subconjunt. Tot i que la tokenització es manté en els seus inicis, hi ha una onada creixent de parts implicades a l’espai.

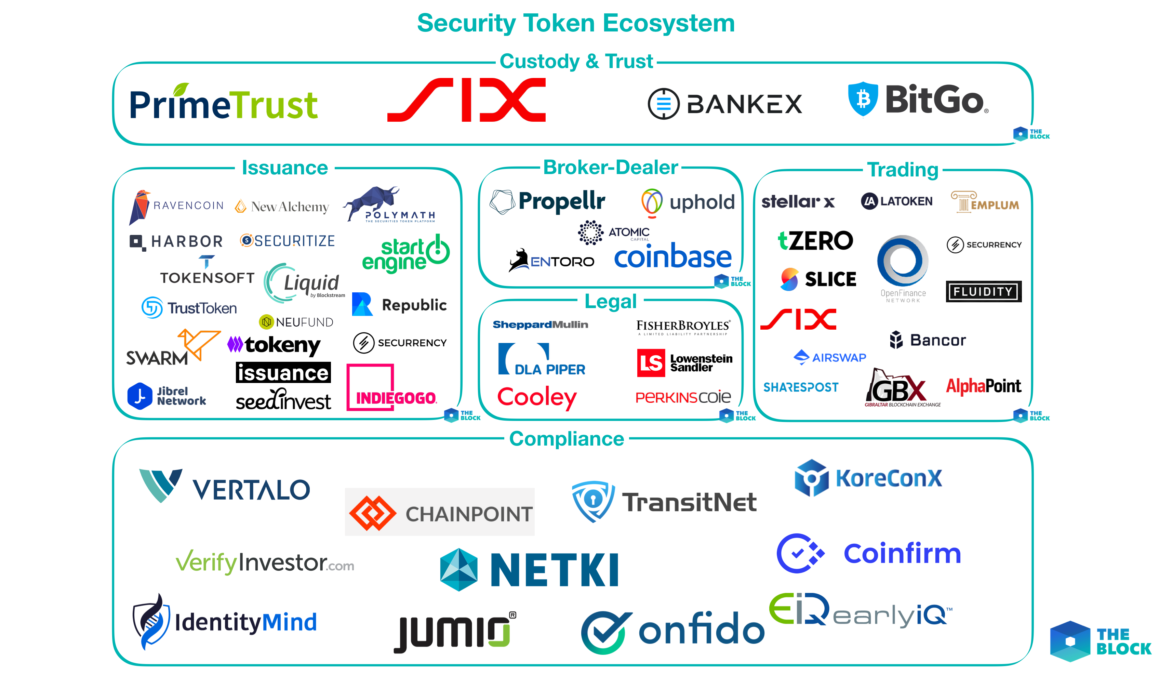

L’ecosistema de testimoni de seguretat (El bloc)

L’ecosistema de testimoni de seguretat (El bloc)

Actualment, aquestes empreses estan construint gran part de la infraestructura necessària per als actius tokenitzats.

Tot i que caldrà crear altres serveis, inclosos els serveis de dades de mercat i la investigació / classificació que són comuns als mercats tradicionals, però s’estan formant les bases..

Segons un informe de PWC, 28 Ofertes de tokens de seguretat (STO) van recaptar 442 milions de dòlars el 2018, i s’espera que el període 2019-2020 augmenti de forma espectacular.

Un d’aquests STO, tZERO (la filial del gegant del comerç electrònic Overstock), és un bon exemple de com els actius tokenitzats poden funcionar a la pràctica.

Més de 1.000 inversors a tot el món van contribuir a la recaptació inicial de STO de 134 milions de dòlars, amb els tokens que van comprar que podrien ser posseïts per un corredor o en les seves pròpies carteres personals. Aquests tokens es podran canviar lliurement un cop es llanci la plataforma tZERO el 2019.

La pròpia empresa té com a objectiu construir una plataforma de negociació dissenyada específicament per a actius simbolitzats i ha signat un acord amb una empresa de capital privat per permetre el comerç de minerals rars com el cobalt a la plataforma.

Tot i que gran part del focus s’ha centrat en l’emissió i el comerç, sens dubte l’aspecte més important per permetre als inversors participar en DeFi són les solucions de custòdia.

La borsa suïssa SIX està desenvolupant una plataforma de negociació d’actius tokenitzats, coneguda com SIX Digital Exchange. Això se sotmetrà a les mateixes regulacions financeres suïsses que l’intercanvi bàsic i serà una “infraestructura de negociació, liquidació i custòdia totalment integrada” per als actius digitals que es pretén ampliar per incloure actius com les belles arts.

La majoria d’opcions de custòdia d’actius criptogràfics fins ara han estat llançades per primeres empreses criptogràfiques, com Coinbase o Xapo. No hauria de ser una sorpresa que les empreses existents de serveis financers posin en marxa solucions de custòdia per a actius simbolitzats, atès el seu coneixement normatiu i l’estreta relació amb els actius tradicionals..

Una altra entitat suïssa, el banc d’inversions Vontobel, va llançar Digital Asset Vault per proporcionar solucions comercials i de custòdia a bancs i gestors d’actius. L’oferta de Vontobel torna a vincular-se amb la normativa existent que ja compleix amb els actius normals.

A mesura que la tokenització es farà més popular en els propers anys, és probable que el nombre de parts interessades s’incrementi dramàticament, tant de les primeres empreses criptogràfiques com de les institucions financeres existents..

Visió de Jibrel

La capacitat de simbolitzar els actius del món real i portar-los “en cadena” és una part clau de la visió de Jibrel. Hi ha diversos tipus d’actius d’aquest tipus que s’han de simbolitzar, inclosos:

- Monedes i productes bàsics (per emmagatzemar i transferir valor)

- Instruments de deute (per a préstecs automatitzats)

- Instruments de deute titulitzats (per negociar)

Jcash és una representació d’això, que proporciona fitxes digitals recolzades en moneda (com EUR, USD, GBP i KRW). Aquests “Cripto-fiats”estan totalment avalats pels seus actius subjacents, cosa que significa que els consumidors poden confiar que els seus actius estan garantits en cas que Jibrel deixi d’existir o d’operar.

No obstant això, les monedes fiduciàries són només el primer de molts tipus diferents d’actius que es posaran en cadena.

Jibrel va ser la primera empresa a executar una transacció Sukuk en una cadena de blocs, utilitzant Ethereum per permetre al banc Al Hilal vendre part de l’emissió de bons islàmics.

Aquesta emissió va exemplificar molts dels guanys d’eficiència que poden esperar els emissors, incloent la facilitat de compensació i liquidació, la reducció de l’exposició al risc de liquidació, els costos de transacció més baixos i una xarxa que està funcionant i disponible en tot moment.

Jibrel també es va associar amb el grup SEED, mitjançant el qual pretén simbolitzar 250 milions de dòlars EUA dels seus actius financers.

En els propers dotze mesos, Jibrel s’haurà afegit a Jcash i pilots com els anteriors, ja que permetrà l’ús i les transaccions de productes bàsics, béns immobles i Sukuk / bons sobre Ethereum. Això permetrà a una gamma molt més àmplia de propietaris d’actius simbolitzar els seus actius i obrirà oportunitats que abans no existien.

A més de fer possible l’emissió de tokens, també hi ha un requisit per proporcionar solucions d’emmagatzematge i transaccions de nivell institucional.

Això inclou carteres, amb el Jwallet destinat a proporcionar seguretat a nivell bancari mantenint el control total de l’usuari. Permet als usuaris cercar transaccions i saldos de manera que els clients bancaris i els inversors institucionals s’hagin familiaritzat.

Les iteracions futures també facilitaran una anàlisi detallada de les transferències i saldos, així com permetran transaccions regulades, incloses les comprovacions KYC / AML a les adreces blockchain. Aquestes són funcions crítiques que els inversors experimentats necessitaran per adoptar actius digitals.

Si s’espera que els inversors institucionals adoptin valors tokenitzats, proporcionar aquestes solucions és un pas clau. No serveix de res facilitar un món simbolitzat si hi ha solucions limitades d’actius digitals preparats per a l’inversor.

Mentre que la majoria carteres criptogràfiques que existeixen actualment se centren principalment en permetre als usuaris enviar i rebre criptomonedes, el Jwallet ha estat dissenyat des de la base per facilitar-ne l’ús actius criptogràfics.

Daniel Elias, màrqueting a Jibrel

Daniel Elias, màrqueting a Jibrel

Daniel forma part de l’equip de màrqueting de Jibrel, una empresa de blockchain que proporciona monedes, renda variable, matèries primeres i altres actius financers com a fitxes ERC-20 estàndard a la cadena de blocs d’Ethereum. És un hacker de creixement amb experiència en consultoria de gestió que ha ajudat a transformacions digitals a bancs com JP Morgan, Goldman Sachs i HSBC abans de fer la transició a les startups..