Hvordan omdefinerer decentraliseret finansiering bank?

Daniel Elias

Daniel Elias

Marketing, Jibrel

En af de mest spændende muligheder, som decentrale netværk giver, er evnen til at opbygge en decentraliseret finansverden.

DeFi (Decentralized Finance) forestiller sig en fremtid, hvor alle traditionelle banktjenester kan tilbydes gennem et decentraliseret netværk og håndhæves ved hjælp af smarte kontrakter. Det ville gøre det muligt for forbrugerne at låne og tilbagebetale penge autonomt, give investorer mulighed for at købe aktiverstøttede værdipapirer og se transaktioner foretaget sikkert under overholdelse af de rette regler.

Mens forvaring af institutionel kvalitet er en grundlæggende byggesten, der kræves for at opnå dette, er evnen til at tokenisere forskellige aktiver den anden side af mønten. Et marked på 10 billioner dollar for sikkerhedstoken udfolder sig og kombinerer kraften i blockchain-teknologi med standardiserede værdipapirer.

Hvad opnår tokenisering?

Cryptoaktiver er stort set blevet betragtet som valutaer for meget af deres eksistens, ikke mindst på grund af den oprindelige hensigt med Bitcoin. Efterhånden som rummet fortsætter, er målene for kryptoaktiver udvidet.

I stedet for at have en markedsbaseret og ofte abstrakt værdi, tokenisering muliggør, at poletter bakkes op af aktiver såsom ædle metaller. fast ejendom eller selskabskapital. Dette giver dem derfor en iboende værdi, samtidig med at de giver en række forbedringer for både investorer og forbrugere som:

- Fraktioneret ejerskab & likviditet af vanskeligt opdelte aktiver såsom kommerciel ejendom og kunst er fortsat præget af lave likviditetshøje enhedsomkostninger.

- 24/7 markeder der går langt ud over aktiemarkedets typiske, 09:30 – 16:00 (EST), typiske åbningstider. Tokeniserede aktiver handles på samme måde som BTC eller ETH.

- Hurtig afvikling har potentialet til at øge afviklingshastigheden for værdipapirer ved at afvikle transaktioner i minutter versus dage.

- Omkostningsreduktion i administrations-, mellem- / backoffice og overholdelse kan være stærkt reduceret på grund af automatisering. Disse inkluderer aktiviteter som distributioner, indløsninger og proxy-afstemning, som kan programmeres via smarte kontrakter for at forbedre effektiviteten.

Tokenisering behøver ikke at undergrave hele investeringsprocessen; det har kun til formål at strømline det ved at fjerne formidlere og reducere omkostningerne.

Et eksempel på dette kommer med lovgivningsmæssige byrder som KYC og AML, som kan programmeres på netværksniveau. En virksomhed kan gøre det sådan, at deres tokeniserede ejendom kun kan overføres til tidligere KYC / AML-godkendte personer, der er bosiddende i bestemte lande.

Investoridentitet ville være knyttet til en krypto-tegnebog. Hvis en investor forsøger at handle tokens til en ikke-godkendt person, vil transaktionen mislykkes. Dette fjerner behovet for hver part til at udføre due diligence på hver investor og gør det sådan, at det kun skal udføres en gang.

Selvom tokenisering ikke garanterer likviditet, giver den investorer adgang til målrettede muligheder, der ellers ville have været uden for rækkevidde. Dette kan f.eks. Omfatte muligheden for at købe egenkapital i form af tokens i en bestemt bygning.

Ved at tage det ekstreme kan dette føre til, at ejere af aktiver samler aktiver på en måde, der ikke tidligere var mulig, hvilket gavn af øget adgang til kapital. Selvom dette skal ske inden for de eksisterende lovgivningsmæssige retningslinjer, kan poletter med sikkert bakke tilskynde globale investorer til at investere i tidligere lokaliserede muligheder.

Hvad er det aktuelle landskab?

Tokenisering er langt fra et færdigt produkt. Der er stadig problemer med, hvordan man kan sikre, at et token virkelig understøttes af det aktiv, det påstås at være, samt problemer med at sikre håndhævelsen af dette.

Reguleringer om kryptoaktiver er generelt uklare i mange jurisdiktioner, og de er ikke mere præcise i denne delmængde. Mens tokenisering stadig er i sin barndom, er der en voksende opsvulmning af parter involveret i rummet.

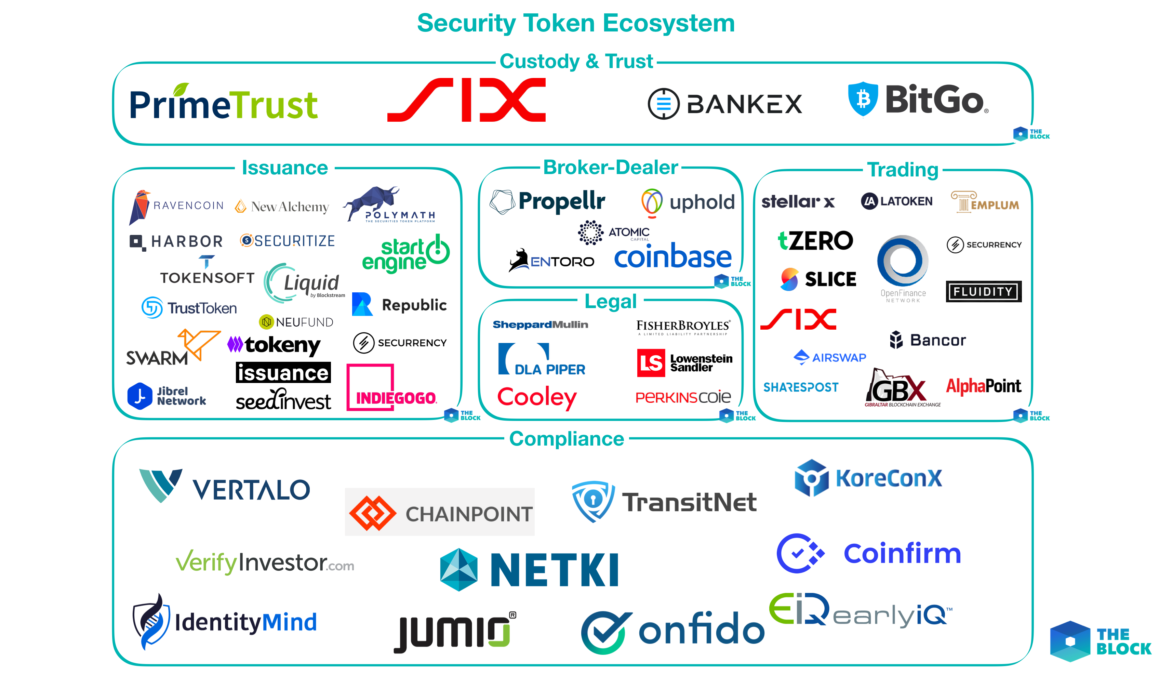

Sikkerhedstokenøkosystemet (Blokken)

Sikkerhedstokenøkosystemet (Blokken)

Disse virksomheder bygger i øjeblikket meget af den nødvendige infrastruktur til tokeniserede aktiver.

Mens der er flere tjenester, der skal oprettes, herunder markedsdatatjenester og forskning / ratings, der er fælles for traditionelle markeder, men fundamentet er ved at blive dannet.

Ifølge en rapport fra PWC, 28 Sikkerhedstoken-tilbud (STO’er) samlede 442 millioner dollars i 2018, hvor det forventes, at tallet 20-2020 vil stige dramatisk.

En sådan STO, tZERO (datterselskabet af e-handelsgiganten Overstock), er et godt eksempel på, hvordan tokeniserede aktiver kan fungere i praksis.

Over 1.000 investorer over hele verden bidrog til den oprindelige STO-forhøjelse på $ 134 millioner, idet de tokens, de købte, kunne opbevares enten af en mægler eller i deres egne personlige tegnebøger. Disse tokens vil derefter kunne handles frit, når tZERO-platformen lanceres i 2019.

Virksomheden sigter mod at opbygge en handelsplatform, der er specielt designet til tokeniserede aktiver, og har underskrevet en del med et private equity-firma for at muliggøre handel med sjældne mineraler som kobolt på platformen.

Mens meget af fokus har været på udstedelse og handel, er det uden tvivl det vigtigste aspekt for at gøre det muligt for investorer at deltage i DeFi depotløsninger.

Den schweiziske børs SIX udvikler en handelsplatform for tokeniserede aktiver, kendt som SIX Digital Exchange. Dette kommer under de samme schweiziske finansielle regler som kernebørsen og vil være en “fuldt integreret infrastruktur for handel, afvikling og opbevaring” for digitale aktiver, som er beregnet til at udvides til at omfatte aktiver som kunst.

De fleste optioner til opbevaring af kryptoaktiver til dato er blevet lanceret af crypto first-virksomheder, såsom Coinbase eller Xapo. Det bør ikke være en overraskelse, at depotløsninger for tokeniserede aktiver lanceres af eksisterende finansielle servicevirksomheder i betragtning af deres lovgivningsmæssige viden og det tætte forhold til traditionelle aktiver.

En anden schweizisk enhed, investeringsbanken Vontobel, lancerede Digital Asset Vault for at levere handels- og depotløsninger til banker og kapitalforvaltere. Vontobels tilbud er igen i overensstemmelse med de eksisterende regler, de allerede overholder med normale aktiver.

Da tokenisering bliver mere populær i de kommende år, vil antallet af interesserede sandsynligvis svulme dramatisk, både fra krypto-første virksomheder og eksisterende finansielle institutioner.

Jibrels vision

Evnen til at tokenisere virkelige aktiver og bringe dem ‘on-chain’ er en vigtig del af Jibrels vision. Der er forskellige forskellige typer af sådanne aktiver, der skal tokeniseres, herunder:

- Valutaer og råvarer (til værdilagring og overførsel)

- Gældsinstrumenter (til automatiseret udlån)

- Securitiserede gældsinstrumenter (til handel)

Jcash repræsenterer dette og leverer valuta-støttede digitale tokens (såsom EUR, USD, GBP og KRW). Disse ‘Crypto-fiats’er fuldt bakket op af deres underliggende aktiver, hvilket betyder, at forbrugerne kan være sikre på, at deres aktiver er garanteret, hvis Jibrel ophører med at eksistere eller operere.

Fiat-valutaer er dog kun den første af mange forskellige typer aktiver, der bringes i kæden.

Jibrel var det første selskab, der gennemførte en Sukuk-transaktion på en blockchain ved hjælp af Ethereum for at gøre det muligt for Al Hilal Bank at sælge en del af den islamiske obligationsudstedelse.

Denne udstedelse eksemplificerede mange af de effektivitetsgevinster, som udstedere kan forvente, herunder letter clearing og afvikling, reduceret afviklingsrisikoeksponering, lavere transaktionsomkostninger og et netværk, der altid fungerer og er tilgængeligt.

Jibrel samarbejdede også med SEED Group, hvorigennem det sigter mod at tokenisere US $ 250 millioner af deres finansielle aktiver.

I de næste 12 måneder vil Jibrel have tilføjet Jcash og piloter som ovenstående ved at muliggøre brug og transaktioner af råvarer, fast ejendom og Sukuk / obligationer over Ethereum. Dette vil gøre det muligt for en meget bredere vifte af aktivsejere at tokenisere deres aktiver og åbne muligheder, som tidligere ikke eksisterede.

Ud over at muliggøre udstedelse af token er der også et krav om at levere institutionelle kvalitetslager og transaktionsløsninger.

Dette inkluderer tegnebøger med Jwallet beregnet til at give sikkerhed på bankniveau og samtidig opretholde fuld brugerkontrol. Det giver brugerne mulighed for at søge gennem transaktioner og saldi på en måde, som bankkunder og institutionelle investorer er blevet fortrolige med.

Fremtidige iterationer vil også lette detaljeret analyse af overførsler og saldi samt tillade regulerede transaktioner, herunder KYC / AML-kontrol på blockchain-adresser. Dette er kritiske funktioner, som erfarne investorer har brug for, hvis de skal vedtage digitale aktiver.

Hvis det forventes, at institutionelle investorer vedtager tokeniserede værdipapirer, er det et vigtigt skridt at levere sådanne løsninger. Der er kun lidt mening med at lette en tokeniseret verden, hvis der er begrænsede investor-klare digitale aktivløsninger.

Mens de fleste krypto tegnebøger der i øjeblikket findes, fokuserer primært på at gøre det muligt for brugere at sende og modtage krypto-valutaer, Jwallet er designet fra grunden for at lette brugen af kryptoaktiver.

Daniel Elias, Marketing hos Jibrel

Daniel Elias, Marketing hos Jibrel

Daniel er på Jibrel-marketingteamet, et blockchain-firma, der leverer valutaer, aktier, råvarer og andre finansielle aktiver som standard ERC-20-tokens på Ethereum-blockchain. Han er en væksthacker med baggrund i ledelseskonsultering, der har hjulpet banker som JP Morgan, Goldman Sachs og HSBC med digital transformation, inden han skifter til startups..